Montant du RSA pour une personne seule : réponses aux questions fréquentes

Le revenu de solidarité active (RSA) constitue un filet de sécurité pour les individus en difficulté financière. En 2026, le montant du RSA pour…

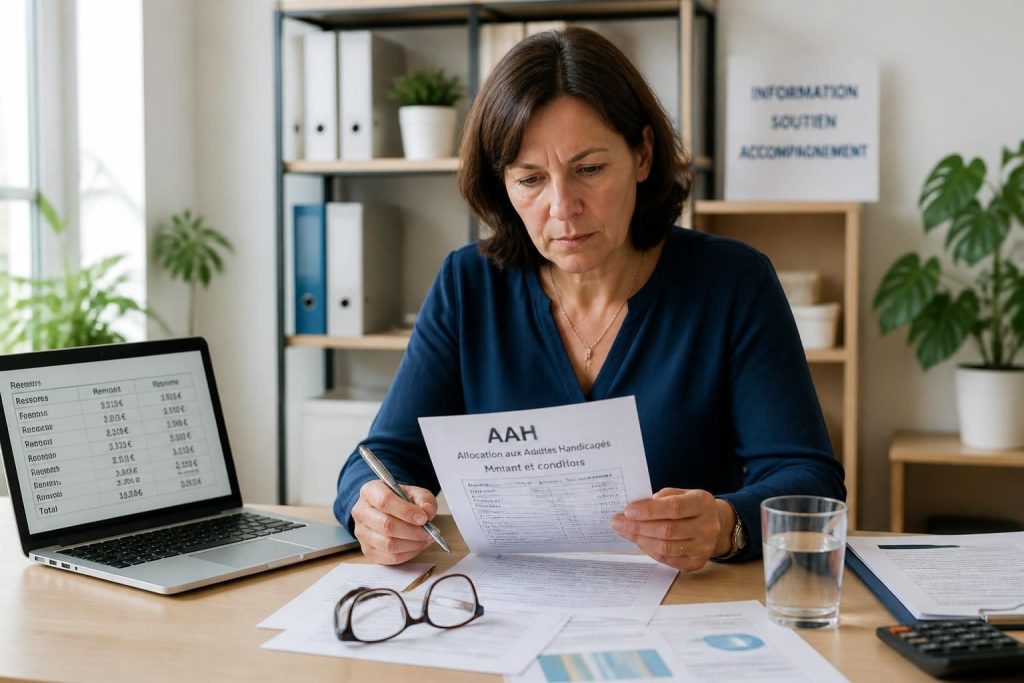

Les nouveautés sur le montant de l’AAH : ce que vous devez savoir

Le sujet de l'allocation aux adultes handicapés (AAH) suscite un intérêt croissant, en particulier avec les récentes modifications qui touchent à son montant et…

5 modèles de lettre de résiliation d’assurance habitation à utiliser

Les démarches liées à la résiliation d’une assurance habitation peuvent souvent sembler labyrinthiques pour le consommateur lambda. Plusieurs situations peuvent mener à ce choix,…

Comment vérifier votre éligibilité aux conditions de la prime carburant de janvier ?

Les fluctuations des prix du carburant impactent directement le budget des ménages, rendant la question de l'éligibilité à la prime carburant cruciale pour de…

Révelations sur le salaire maximum pour l’APL et ses répercussions financières

Les révélations récentes sur les plafonds de revenus pour accéder à l'Aide Personnalisée au Logement (APL) incitent à une réévaluation des finances personnelles pour…

Les astuces pour économiser avec Direct Assurance à l’année

Face à l'augmentation continue des prix des assurances en raison de l'inflation, il devient primordial d'optimiser ses dépenses. Direct Assurance, acteur majeur dans l'univers…

Les erreurs courantes à éviter avec le prlv SEAP Predica

Le prélèvement SEPA Predica peut susciter des interrogations parmi les épargnants. Nombreux sont ceux qui, en consultant leur relevé bancaire, découvrent un débit intitulé…

Comment coller la vignette d’assurance sur une moto ?

La vignette d’assurance fait partie intégrante des obligations légales liées à la possession d’une moto. En effet, chaque motard est tenu de prouver qu'il…

Les meilleures assurances prêt immobilier en cas de déménagement : Ce qu’il faut prendre en compte

Déménager est une étape clé dans la vie d’un propriétaire. Cela implique souvent un réexamen complet de ses assurances, notamment lorsqu’il s’agit d’un prêt…

Naviguer dans le monde du bonus/malus auto et moto : différence à votre avantage

Le domaine de l’assurance automobile et moto peut sembler complexe, et au cœur de cette complexité se trouvent les systèmes de bonus et de…

Les secrets pour savoir comment avoir un bonus en assurance auto

Dans le monde de l’assurance auto, le système de bonus-malus peut sembler complexe. Pourtant, il représente un élément crucial pour les automobilistes souhaitant réduire…

Explorez la fiscalité des retraits partiels assurance vie et ses implications à long terme

L’attrait de l’assurance vie en France repose principalement sur sa flexibilité et ses avantages fiscaux attractifs. Le rachat partiel, ou retrait, permet à l’épargnant…

Assurance auto résiliée pour non-paiement pas cher : quels avantages ?

Lorsqu’une assurance auto est résiliée pour non-paiement, cela peut sembler être une situation désespérée pour de nombreux conducteurs. Cependant, en 2025, il existe des…

Découvrez qui peut bénéficier de l’aide CAF de 635 euros : pour qui s’adresse-t-elle ?

L'année 2025 marque une nouvelle ère dans l'aide sociale en France. Si vous êtes un expert de l'économie sociale ou simplement intéressé par les…

Guide pratique pour changer d’assurance habitation après la loi Hamon en zone à risque

Vous êtes chez vous, en train de prendre une tasse de café, tandis que les dernières nouvelles du jour défilent sur votre téléviseur. Vous…

Le timing optimal pour changer votre assurance auto

À quel moment est-il idéal de changer votre assurance auto ? Cette question peut sembler simple en apparence, mais elle nécessite une réponse complexe.…

Assurance pour jeunes conducteurs : les clés pour économiser

Lorsqu'on est un jeune conducteur, se projeter dans la jungle des assurances peut s'apparenter à une expédition en territoire inconnu. Entre l'offre pléthorique, les…