Au sein de l’écosystème bancaire, la gestion des documents et des relevés de comptes est un domaine qui soulève souvent un flot de questionnements. Combien de temps votre banque conserve-t-elle vos relevés de compte ? Quelle est la durée légale de conservation ? Comment accéder à ces documents après la période de conservation ? Vous vous êtes sans doute posé ces questions à un moment ou un autre. Cet article a pour objectif de dissiper les incertitudes, en fournissant des informations précises sur la durée de conservation des relevés de compte par les banques.

Durée de conservation des documents bancaires: ce que dit la loi

Comprendre la durée légale de conservation des documents bancaires est essentiel pour gérer efficacement vos archives et garantir votre protection en cas de litige. Conformément au code monétaire et financier, la durée minimale de conservation des documents bancaires varie en fonction du type de document.

Les relevés de compte, par exemple, doivent être conservés pendant 5 ans après la clôture du compte. Tandis que les documents relatifs aux opérations de paiement (chèques, virements, prélèvements…) doivent être conservés pendant 13 mois. Pour les contrats d’assurance, la durée de conservation est de 2 ans après la fin du contrat.

Il est à noter que ces durées sont des délais de conservation minimum. Certaines banques, en fonction de leurs politiques internes, peuvent choisir de conserver ces documents pour une période plus longue.

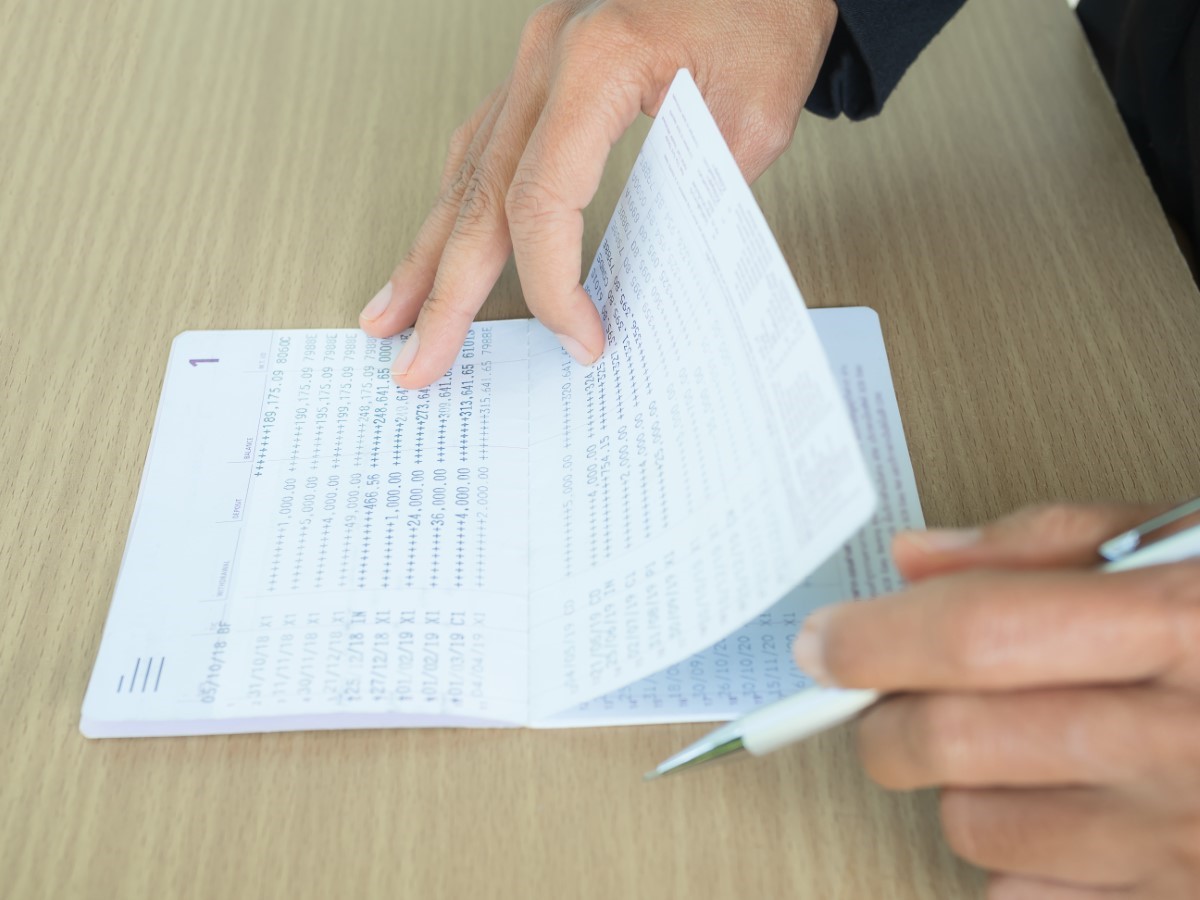

Orange Bank et la conservation des relevés de compte

Orange Bank, un acteur majeur dans le secteur bancaire, applique de manière rigoureuse les dispositions du code monétaire et financier en matière de conservation de documents. Comme la plupart des banques, Orange Bank conserve les relevés de compte pendant 5 ans après la clôture du compte.

Pour accéder à vos relevés de compte, vous pouvez vous connecter à votre espace client sur le site web d’Orange Bank ou sur l’application mobile. Vous y trouverez vos relevés de compte des 5 dernières années. Après cette période, il est recommandé de contacter le service client pour obtenir un accès à vos relevés de compte plus anciens.

Bonnes pratiques en matière de conservation des relevés de compte

Sur le plan individuel, il est recommandé de conserver vos relevés de compte pour une durée minimale de 5 ans. Cependant, certaines situations peuvent nécessiter une conservation plus longue. Par exemple, en cas de litige avec votre banque, la conservation de vos relevés de compte peut constituer une preuve précieuse.

Il est également recommandé de conserver une copie numérique de vos relevés de compte. Cela vous permet d’avoir un accès facile à vos documents, même après la fin de la période de conservation de votre banque.

Enfin, n’oubliez pas de détruire soigneusement vos relevés de compte après la fin de la période de conservation. Ces documents contiennent des informations sensibles qui pourraient être utilisées à des fins malveillantes en cas de perte ou de vol.

La gestion des documents bancaires peut sembler complexe, mais une bonne compréhension des règles de conservation peut grandement faciliter cette tâche. Que ce soit pour des raisons légales, fiscales ou personnelles, une bonne gestion de vos relevés de compte est essentielle pour protéger vos intérêts. N’hésitez pas à consulter régulièrement le site du service public ou à contacter votre banque pour obtenir des informations à jour sur les durées de conservation.

En guise de conclusion, voici un petit tableau récapitulatif des durées de conservation des différents types de documents bancaires :

- Relevés de compte : 5 ans après la clôture du compte

- Documents de paiement : 13 mois

- Contrats d’assurance : 2 ans après la fin du contrat

Gardez bien en tête ces durées, et n’hésitez pas à conserver vos documents bancaires de manière sécurisée et organisée. C’est votre meilleure assurance pour gérer efficacement votre vie bancaire.

Anticiper l’archivage et la valeur probante des relevés

Au-delà des durées légales, il est utile de penser la conservation comme une stratégie d’archivage à long terme. Les établissements et les particuliers peuvent recourir à des solutions d’archivage sécurisé, métadonnées, horodatage pour garantir l’authenticité et la traçabilité des documents. La mise en place de formats pérennes (par exemple des formats normalisés d’archivage), la signature électronique et l’horodatage apportent une couche de préservation et de preuve qui dépasse la simple sauvegarde. Il convient aussi d’anticiper l’obsolescence technologique en prévoyant des migrations régulières des fichiers et en assurant l’interopérabilité des stockages afin d’éviter la perte d’accès liée à des formats ou des systèmes devenus incompatibles.

Sur le plan opérationnel, demandez à votre banque comment sont gérées la certification et l’auditabilité de l’archivage, et quelles mesures de cryptage et de continuité sont appliquées aux serveurs qui conservent vos pièces. Conservez une copie hors ligne et vérifiez l’intégrité des fichiers via une somme de contrôle pour pouvoir reconstituer une piste probante en cas de contestation. Pour approfondir les bonnes pratiques en matière de gestion documentaire et de conformité, consultez des guides pratiques comme Guide Finance qui proposent des fiches sur le plan de conservation, les règles d’accès, et les garanties d’un stockage pérenne.

Organisation pratique : indexation, accès et cycle de vie

Au-delà de la simple conservation, une gestion efficace des relevés repose sur une logique d’indexation et de plan de classement qui facilite la recherche et la restitution des pièces. En structurant les archives selon des critères chronologiques, par nature d’opération ou par catégorie fiscale, on réduit considérablement le temps nécessaire pour retrouver une écriture ou une pièce justificative. L’intégration d’un moteur de recherche interne avec des fonctions de filtrage avancées (par libellé, montant, période ou type de document) permet d’automatiser la fouille documentaire et d’améliorer la traçabilité opérationnelle sans multiplier les copies. Par ailleurs, la définition claire du cycle de vie des fichiers — création, conservation active, archivage intermédiaire, destruction — aide à formaliser les règles internes et à respecter les obligations de rétention tout en optimisant l’espace de stockage.

Sur l’aspect sécurité et conformité, complétez vos dispositifs par des contrôles granulaires d’accès, une journalisation fine des consultations et des procédures régulières de test de restauration pour valider l’intégrité des sauvegardes. L’usage d’une authentification à plusieurs facteurs et la segmentation des droits limitent les risques d’accès non autorisé, tandis que la mise en place de politiques de rétention documentées et de processus d’anonymisation ou de pseudonymisation des données sensibles renforce la protection des informations personnelles. Enfin, prévoyez un plan de continuité incluant la redondance géographique des sauvegardes et des exercices de reconstitution périodiques afin d’évaluer la résilience du système.

Renforcer la gouvernance et les processus d’archivage

Au-delà des durées légales, il est utile d’instaurer une gouvernance dédiée pour piloter la conservation des relevés : mettre en place un registre d’archives, définir des rôles clairs (responsable archivage, acteur de conformité) et formaliser des procédures de conservation différenciée selon la nature des risques (fiscal, probatoire, opérationnel). L’adoption d’une GED associée à un workflow de validation permet d’automatiser le catalogage, l’OCR des formats papier et l’enrichissement par des métadonnées sémantiques afin d’améliorer la recherche et la traçabilité. Prévoir une procédure de réversibilité et des accords de niveau de service (SLA) pour l’accès et le transfert des archives garantit que les documents restent exploitables en cas de changement d’établissement, de prestataire ou de fusion.

Sur le plan économique et de gestion des risques, privilégiez une stratégie de stockage en couches (tiering) qui combine archivage pérenne pour les pièces à valeur probante et solutions moins coûteuses pour les copies de consultation. Réalisez régulièrement un inventaire des supports, des contrôles d’intégrité et des exercices de reconstitution pour valider l’efficacité du dispositif. Intégrer la gestion des risques opérationnels au plan d’archivage aide à prioriser les actions et à maîtriser les coûts tout en assurant la disponibilité des preuves en cas de contentieux.